報考日期:

第一梯次 114年1月2日-1月13日

第二梯次 114年4月24日-5月5日

考試日期:

第一梯次 114年3月6日

第二梯次 114年7月6日

報考日期:

第一梯次 114年1月2日-1月13日

第二梯次 114年4月24日-5月5日

考試日期:

第一梯次 114年3月6日

第二梯次 114年7月6日

報考日期:113年8月27日-9月5日

考試日期:113年11月3日

報考日期:113年8月6日-8月15日

考試日期:113年11月16-17日

第一梯次

報考日期:112 年 01 月 03 日至 01 月 12 日止

考試日期:112 年 03 月 19 日

第二梯次

報考日期:112 年 04 月 25 日至 05 月 04 日止

考試日期:112 年 07 月 09 日

更多資訊,參考勞動部勞動力發展署考試資訊

報考日期:112 年 08 月 29 日至 09 月 07 日止

考試日期:112 年 11 月 05 日

更多資訊,參考勞動部勞動力發展署考試資訊

報考日期:112 年 08 月 01 日至 08 月 10 日

考試日期:112 年 11 月 18 日至 11 月 19 日

更多資訊,參考考選部考試資訊

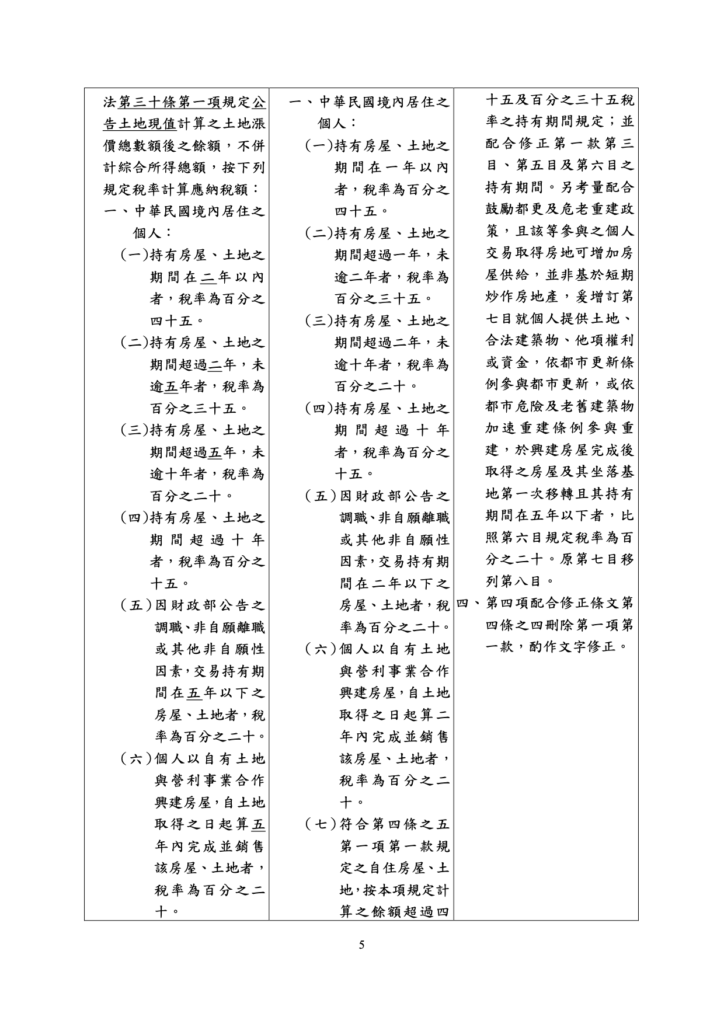

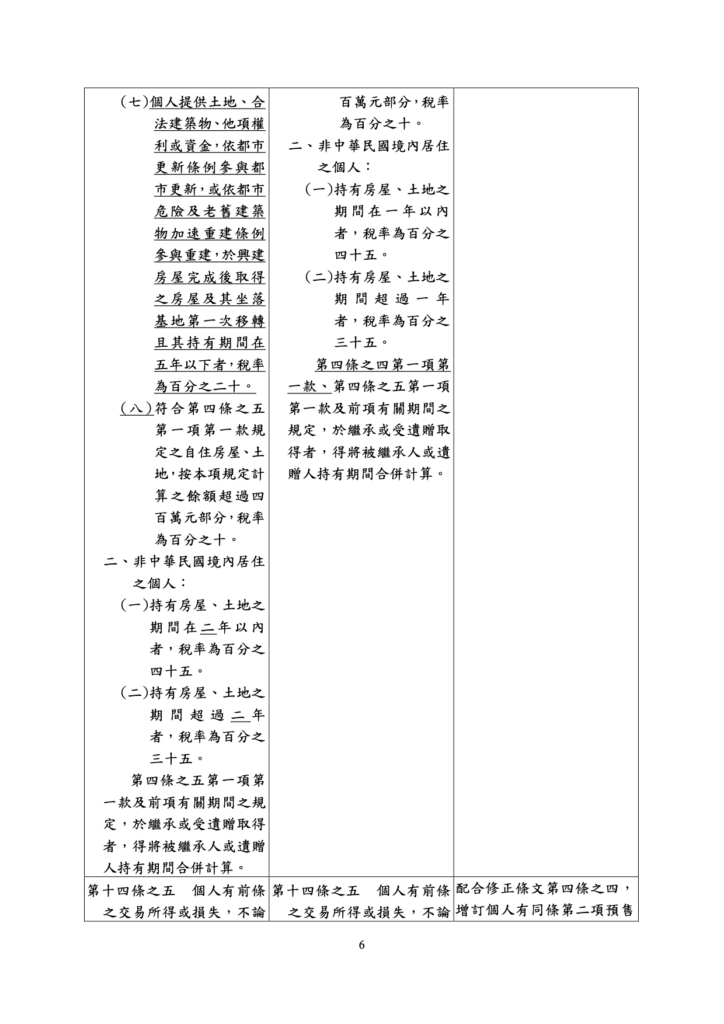

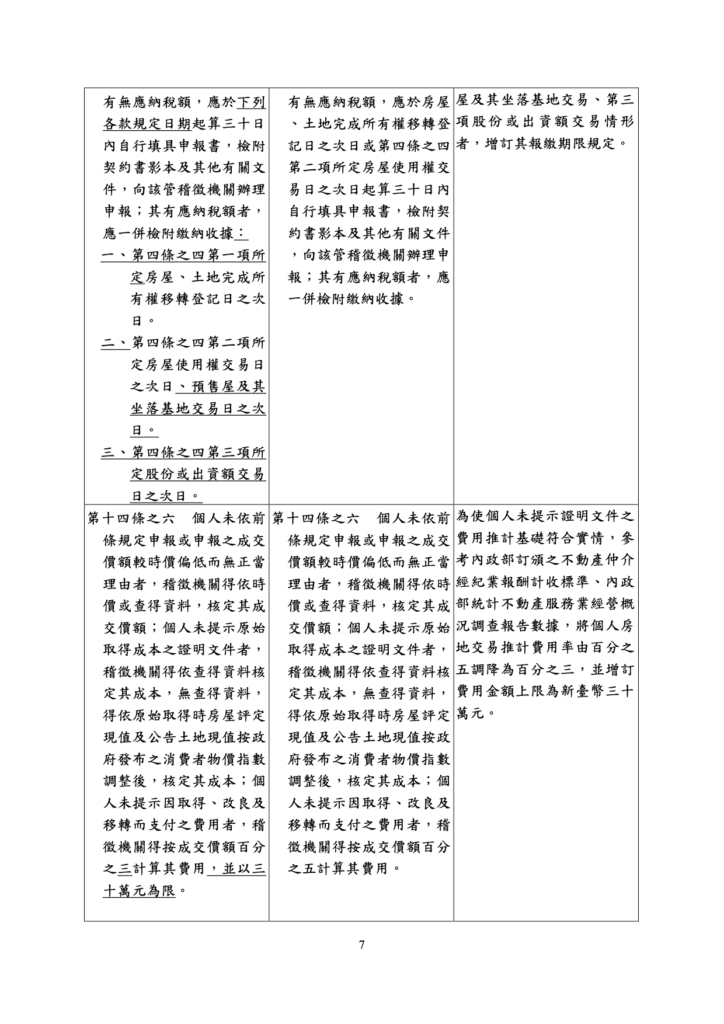

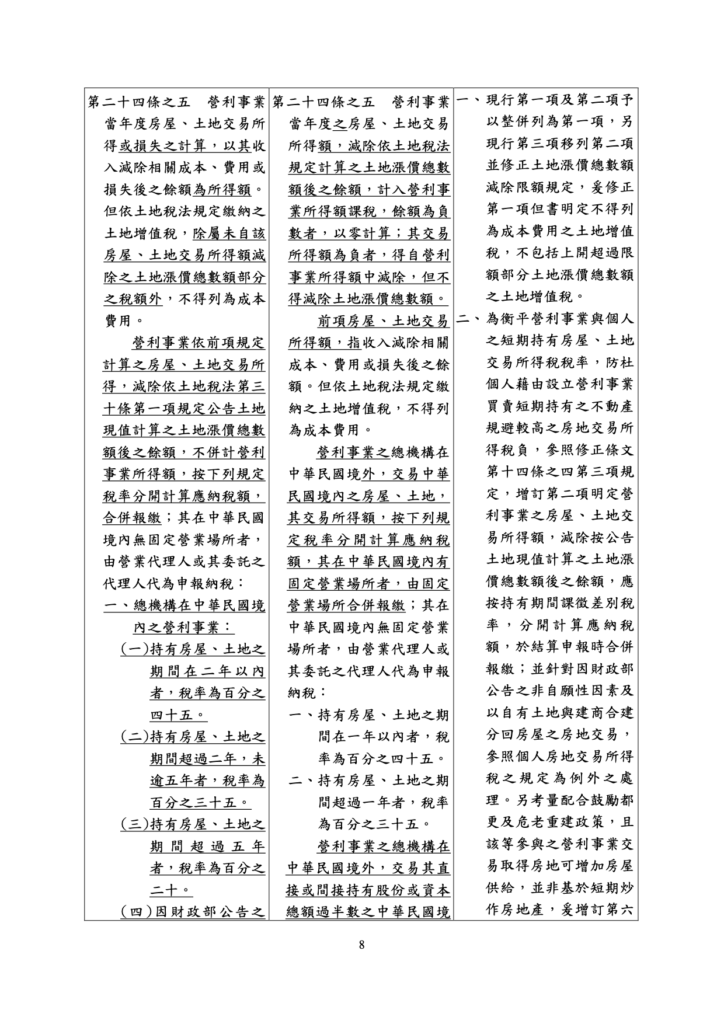

企業虛灌營收漏洞多,會計師常有疏漏,金管會修法防堵。金管會證期局指出,針對近期會計師常見的查核缺失,新增規範希望會計師加強「前十大進銷貨客戶查核及收入認列查核」,以避免客戶有虛偽不實的進貨、銷貨,虛灌營收,107年的財報查核就開始適用。

證期局表示,雖然客戶的進銷貨會計師本來就會去查核,從二、三年前就發現許多公司的進貨、銷貨公司負責人根本同一人,有虛灌營收之嫌,因此希望會計師加強查核、提升查核品質,未來要針對前十大進銷貨客戶,去了解中間的關聯性,還有交易合理性、必要性

證期局表示,有些公司如果是仲介角色,會有佣金收入,原本應用「淨額」認列,也就是收入要減掉成本,但公司卻用「總額」去認列,雖然損益不會變,但會造成收入大幅上漲的情況,反應在營收上,也是一種虛灌營收

證期局進一步解釋,就公報中有規定,進貨有存貨風險,才符合總額認列的,但若公司沒有承擔存貨途中損壞的情況,就只能認淨額

也就是要配合審計準則公報第56號「會計估計與相關揭露之查核」、第61號「繼續經營」、第62號「與受查者治理單位之溝通」、第63號「首次受託查核案件—期初餘額」、第65號「財務報表之核閱」、第66號「書面聲明」、第67號「關係人」、第68號「內部控制缺失之溝通」、第69號「外部函證」及第70號「查核證據─對存貨、訴訟與索賠及營運部門資訊之特別考量」等公報之發布取代原有公報,修正相關規定。

證期局表示,本次修正查簽規則主要是配合新審計準則公報之發布,及我國自107年適用IFRS 9及IFRS 15,並將於108年適用IFRS 16等公報,並且針對近期會計師常見查核缺失。另外,本次修正除配合IFRS 16修正之條文內容,應自108年會計年度施行外,其餘修正條文自發布日施行。

金管會表示,此次修正草案除將刊登行政院公報,也將於金管會網站刊登該草案之總說明及修正條文對照表,各界如有任何意見,須在公告翌日起14日內,向金管會證券期貨局提出意見。

2018年12月05日 04:10 工商時報 魏喬怡、彭禎伶/台北報導

財政部南區國稅局表示,107年2月7日修正公布所得稅法部分條文,刪除第42條第2項教育文化公益慈善機關或團體(以下簡稱機關或團體)因投資於國內營利事業,所獲配之股利或盈餘不計入所得課稅之規定,爰自107年1月1日起,機關或團體所獲配的股利或盈餘,應計入其所得額,並依所得稅法及教育文化公益慈善機關或團體免納所得稅適用標準(以下簡稱免稅標準)規定徵、免所得稅。

該局進一步說明,機關或團體符合免稅標準第2條規定者,其本身之所得及其附屬作業組織之所得,除銷售貨物或勞務之所得外,依所得稅法第4條第1項第13款規定免納所得稅;為了避免影響機關或團體從事公益活動的財務能力,免稅標準第3條第1項又規定,機關或團體銷售貨物或勞務之所得,如銷售貨物或勞務以外之收入不足支應與其創設目的有關活動之支出(以下簡稱不足支應數)時,得將該不足支應數自其銷售貨物或勞務之所得扣除後,再依法課徵所得稅。

機關或團體銷售貨物或勞務以外之收入,本應涵蓋股利或盈餘收入,較能允當衡量其財務能力,但107年2月7日修正公布前所得稅法第42條規定,機關或團體投資於國內營利事業所取得之股利或盈餘免計入所得額課稅,致銷售貨物或勞務以外之收入不含免稅股利收入,使得少數機關或團體銷售貨物或勞務以外之收入實際上本足以支應創設目的有關活動之支出,惟於扣除股利收入後,產生不足支應之情形,而得以該虛增不足支應數自銷售貨物或勞務之所得扣除,即產生銷售貨物或勞務實際有所得且無支應創設目的有關活動之必要,卻無須課稅之不合理情形,故107年2月7日修正公布後所得稅法刪除第42條第2項機關或團體獲配股利或盈餘不計入所得課稅之規定,以維護租稅公平。

該局舉例,符合免稅標準規定之甲財團法人,其銷售貨物或勞務以外之收入為500萬元(其中包括投資國內營利事業所獲配股利收入300萬元),與創設目的有關活動之支出320萬元,並有銷售貨物或勞務之所得60萬元。該法人銷售貨物或勞務以外之收入(500萬元)足以支應創設目的有關活動之支出(320萬元);惟修法前股利收入300萬元可自銷售貨物或勞務以外之收入減除,反虛增不足支應數120萬元【(500萬元–300萬元)–320萬元】,致課稅所得額為零(60萬元填補不足支應數120萬元後已無餘額可課稅)。修法後股利收入不得自銷售貨物或勞務以外之收入減除,尚無不足支應數,該銷售貨物或勞務之所得60萬元即全數為課稅所得額。

該局特別提醒,機關或團體因投資國內營利事業所獲配股利或盈餘已非屬當然之免稅收入,請確實依上開法令規定辦理,避免申報錯誤,影響自身權益。

新聞稿聯絡人:審查一科邱股長 06-2223111轉8034

日期:107-12-04 資料來源:財政部